Quando si acquista la "prima casa" si può godere di un regime fiscale agevolato che consente di pagare le imposte in misura inferiore rispetto a quelle ordinariamente dovute.

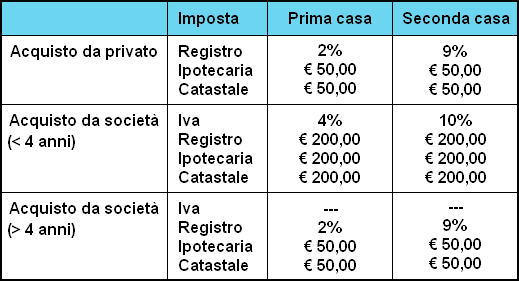

Acquisto da privato non soggetto ad Iva

Se la parte che cede la casa è un privato non soggetto ad

Iva,

l'agevolazione consiste nella possibilità di versare:

- l'imposta di registro con aliquota ridotta del 2% (invece che 7%);

- le imposte ipotecaria e catastale in misura fissa (50 euro ciascuna)

in luogo, rispettivamente, del 2% e dell'1%.

Acquisto da imprese

Chi,

invece, compra casa da un venditore con partita Iva, dovrà

tener conto delle modalità di tassazione introdotte dal decreto

legge n. 104 / 2013.

Per la compravendita

della "prima casa" in cui la parte venditrice è un'impresa,

l'acquirente è chiamato a versare le seguenti imposte:

- Iva al 4%, più le imposte di registro, ipotecaria e catastale in misura fissa (pari a 200 euro ciascuna), se la cessione è effettuata da impresa "costruttrice" (o da impresa che ha ristrutturato l'immobile) e la vendita si conclude entro 4 anni dall'ultimazione dei lavori;

- imposta di registro con aliquota del 2%, più imposte ipotecaria e catastale in misura fissa (pari a 50 euro ciascuna), se la cessione è effettuata da impresa "non costruttrice", oppure quando il venditore è un'impresa costruttrice (o che ha ristrutturato l'immobile) e la vendita avviene dopo 4 anni dall'ultimazione dei lavori.

Quadro riassuntivo

Torna su